지난 포스팅에서 4세대 실손보험이 나온 계기가 도수치료나 불필요한 과잉진료로 인해 보험사들의 손해율이 올라간 것 때문이며, 과잉진료를 받지 않는 선량한 가입자들이 피해를 보지 않도록 하기 위함이라고 설명드렸습니다. 저는 과잉진료를 하지 않기 때문에 4세대로 전환하기로 하였고, 전환한 내용을 설명드립니다.

4세대-실손보험-전환-고려사항-및-1세대-2세대-3세대-모두-비교-보러가기

목차

4세대 실손보험 전환을 꺼리는 이유

4세대 실손보험 전환을 꺼리는 이유는 보장범위와 내용 때문입니다. 이전 세대는 모든 종류의 비급여에 대해서도 일정 금액을 제외하고 보장을 해 주도록 설계되어있습니다.

저의 경우 의원 10000원 병원 25000원을 제외하고 하루 통원 25만 원까지 보장이 됩니다.

하지만, 4세대로 전환하면 도수치료등 지정된 비급여 항목에 대해서는 30%를 납부해야 하며, 1년 한도 100만 원을 넘게 되면 할증이 붙게 됩니다. 그러므로, 도수치료처럼 비급여 진료를 자주 받아야 하는 경우, 중대질환 가족력이 있는 경우에는 본인부담금이 적은 기존 실손을 유지하기를 추천합니다.

이런 이유로 4세대를 꺼리시는 분들이 있는데 저는 그렇지 않기 때문에 4세대로 전환하는 것이 유리하다고 판단했습니다.

또, 한 가지 중요한 요인으로는 실손보험을 들면서 다른 특약들과 함께 가입을 하였고, 저의 경우 거의 몇 주를 특약사항 하나하나 따져가면서 설계하였습니다.

그런데, 이걸 바꾸자니 골치 아파져서 고민이 많았었습니다.

하지만, 기존 가입되어 있는 보험사에서 실손보험만 4세대로 바꾸면 되기 때문에 기존 보험사에서 바꾸는 것은 부담을 갖지 않으셔도 됩니다.

4세대 실손보험으로 바꿔야 하는 이유

저의 경우 아무리 생각해 봐도 평소에 병원에 가서 진료를 보고 보험으로 보장받는 경우는 거의 없습니다.

일반적으로 감기 정도는 보험을 사용할 비용이 나오지 않고, 수술이나 큰 병의 경우 입원한도는 4세대가 더 좋기 때문에 굳이 비싼 보험료를 계속 내가면서 기존 실손보험을 유지할 필요가 없었습니다.

그래서, 전환하기로 하였고 제 담당 설계사에게 연락하여 전환 요청 하였습니다.

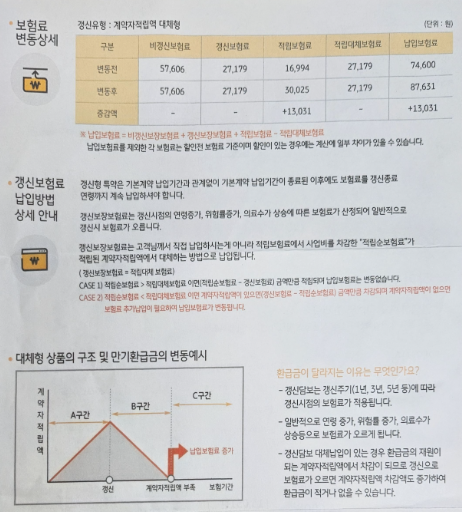

4세대 전환 전과 전환 후의 보험금 차이

저의 경우 이번달부터 4세대로 전환하지 않는 경우 74600원에서 87631원으로 오르게 됩니다.

오른 보험료는 13031원이 됩니다.

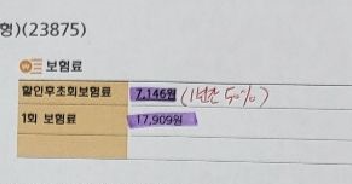

설계사 님께 문의해서 견적을 받으니, 실손 보험료만 27190원에서 17909원으로 떨어졌습니다. 거기에, 1년간 50% 할인을 해주고 있기 때문에 7146원으로 더 할인됩니다.

정리해서, 기존 보장 보험료 포함해서 58000원이 됩니다. 그리고, 차액을 정산해서 24,236원도 입금 된다고 합니다.

다시 정리해 보면, 결론적으로 87631원의 보험료에서 58000원이 되는 셈이니 저로써는 이 정도면 적절한 수준의 보험이라고 생각됩니다.

이상 4세대 실손 보험으로 전환한 후기였습니다.

여러분들도 비급여 항목을 자주 보장받지 않으시는 경우에는 4세대로 전환하는 것을 적극 추천합니다.

댓글